🌈新潟市を考えて 一般質問 ✤ 分析 ✤ 政策

1、歳入(≒収入)の構成

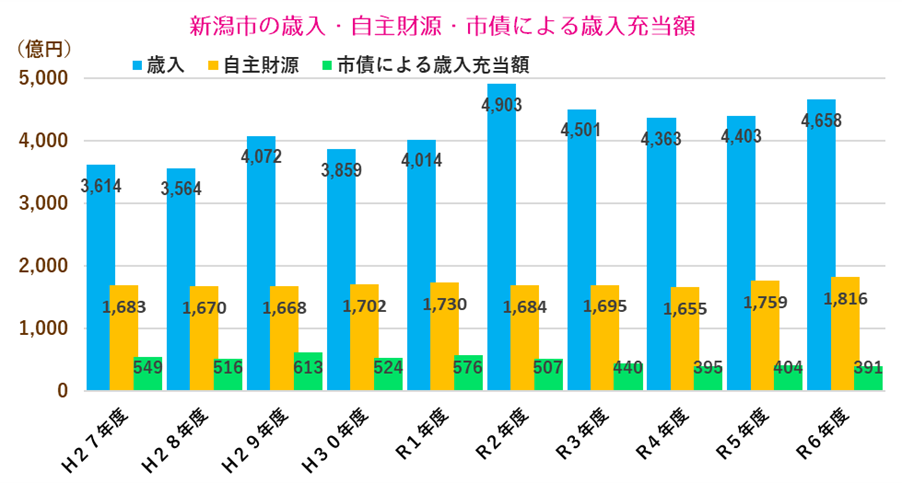

令和6年度の新潟市の歳入(収入)は、約4,658億円でした(図①)。前年度と比較し、255億円の増加となりました。歳入の内、新潟市が自力で支出するお金(自主財源)は約1,816億円で、前年度より約57億円の増加となりました。

一方、新潟市の借金である市債について、令和6年度は約391億円でした。前年度より約13億円の減少となりました。

令和元年度までは増加となっていた市債ですが、令和2年度以降は減少傾向となり、令和4年度ではさらに約45億円の減少となりましたが、令和5年度には、市債額が一時的に増加となり、令和6年度には、減少へと戻しています。

ちなみに、歳入額が増えた時期が令和2年度に生じています。決算カードの項目を見ると、国庫支出金の額が令和元年度は約663億円で歳入の約16.5%したが、令和2年度では約1,613億円となり、歳入の約32.9%を占めています。国庫支出金は、国から渡されるお金です。令和3年度では、国庫支出金額が約1,062億円であり、新しい補助金項目として「新型コロナウイルス感染症対策地方税減収補塡特別交付金」により約14.3億円の交付があり、増加は、この影響と考えられます。

(※新型コロナウイルスによる影響が、日本の首都でその脅威が出始めたのは、2020年1月中旬のことです。新潟市への影響は、2月後半以降に徐々に生じています。この時期の以降に、国による支給額にも変動が生じているものと考えられます。)

【図①】

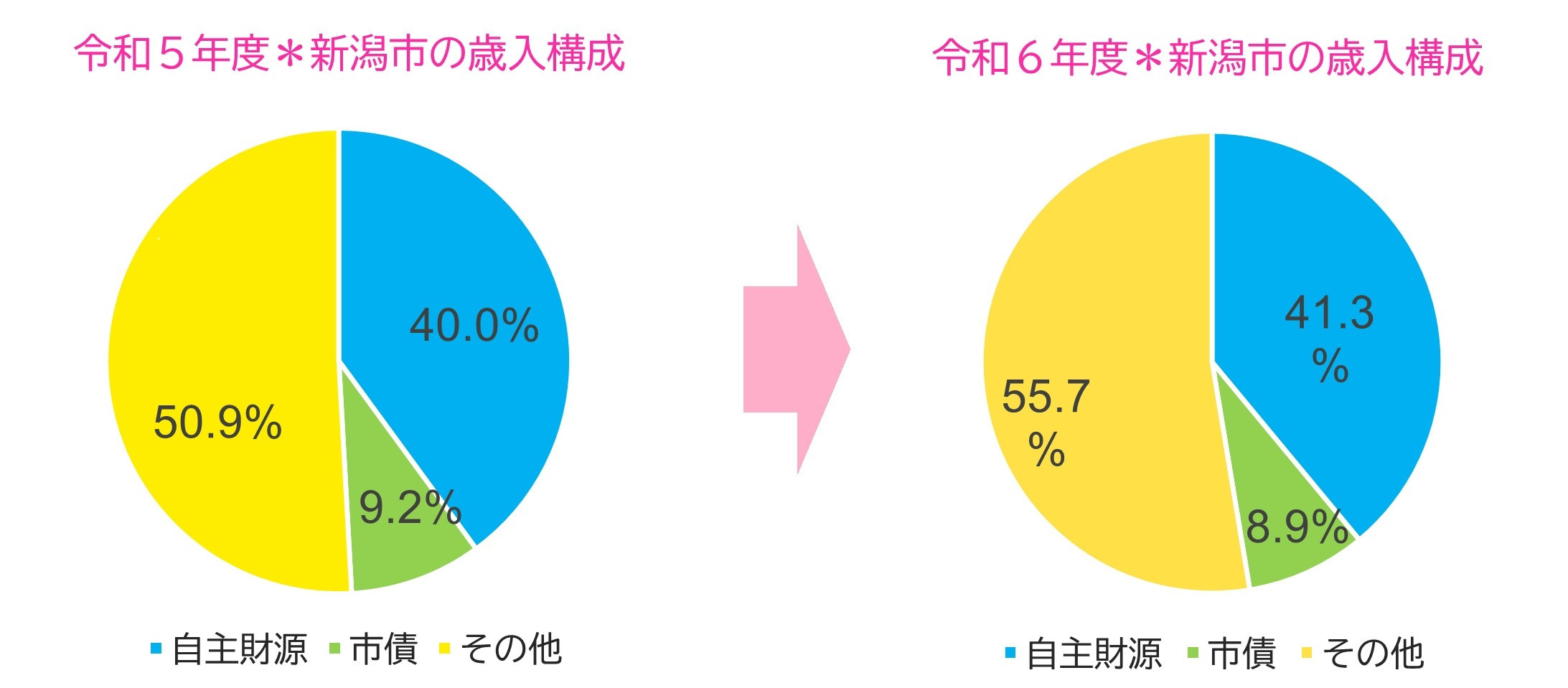

新潟市の歳入の構成を、市が稼いだお金(=自主財源)、借金して作ったお金(=市債)、国からの補助金等でもらったお金(=その他)の3つに分類してみると、令和4年度の自主財源の割合は約37.9%で、令和5年度では39.96%といったように約40%、そして令和6年度には41.3%となり、増加しています(図②)。

令和元年以前は、自主財源が4割を超えていましたが、令和2年度以降では、4割に達することが難しい現状であった中、自主財源比率を戻しつつあります。

【図②】

2、税収の構成

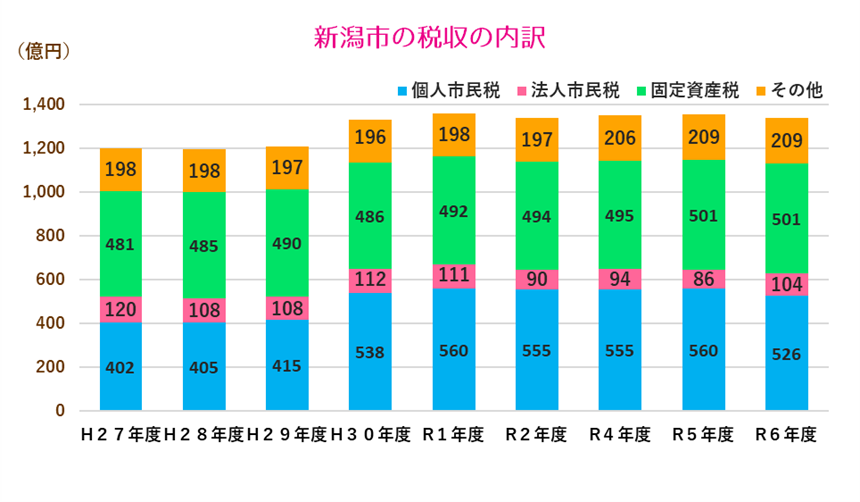

令和6年度の新潟市の自主財源である税収は、約1,340億円となりました(図③)。下図のグラフのように、個人による税収(市民税、固定資産税)が主な税収源です。

【図③】

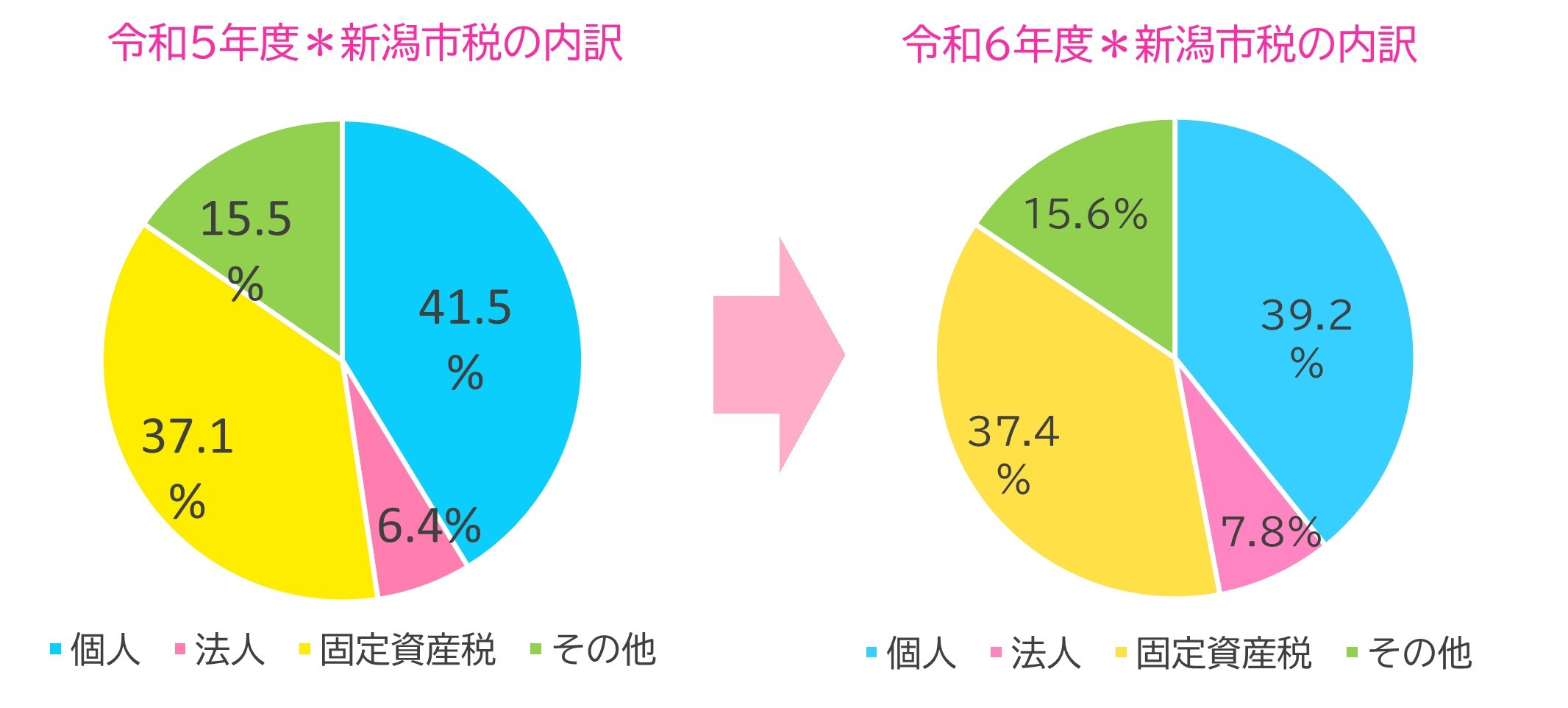

税収のうち、個人市民税と固定資産税は、市民個人によって納められた税金です。令和6年度は、これら個人による税収が約76%となり、個人による税収の割合が大きい状況にあります。しかし、令和5年度の6.4%に比べ、令和6年度は7.8%と法人による税割合が増加となりました(図④)。

【図④】

新潟市の税収入は、個人による比率が高く、人口が少するほど新潟市の収入も減少することになります。市民の経済活動が豊かになるように、法人の税収割合が低下する現状を軽視してなりません。市が行える行政サービスが限定的とならないためにも、人口対策、市内の企業の活性化のための政策を講じていかなければなりません。

※本ホームページで使用しているグラフのデータは、総務省が公開する地方公共団体の決算カード(普通会計)の内容をもとに作成しています。

※令和6年度の会計期間について

本HPにおける計算対象としている会計期間は、1年度ごととなります。総務省が毎年公開している最新年度の「決算カード」をもとに計算しています。

本年度の対象は、令和6年度のものです。令和6年度は、2024年4月1日~2025年3月31日です。この期間は、令和6年4月1日~12月31日、令和7年1月1日~令和7年3月31日の期間となります。

最新年度であれば、今が「令和8年」だから「令和7年度」ではないかと思われるかもしれませんが、決算の期日を迎えた4月1日(新年度)以降に、議会による決算を確定させる決議が必要となります。議会の決議後に正式な確定内容となり、決議を終えた年度末までに決算カードがまとめられ、その後、総務省により公開となります。そのため、提示された期間に少し時間的な遅れを感じられたりしますが、手続き上にその理由があります。