🌈新潟市を考えて 一般質問 ✤ 分析 ✤ 政策

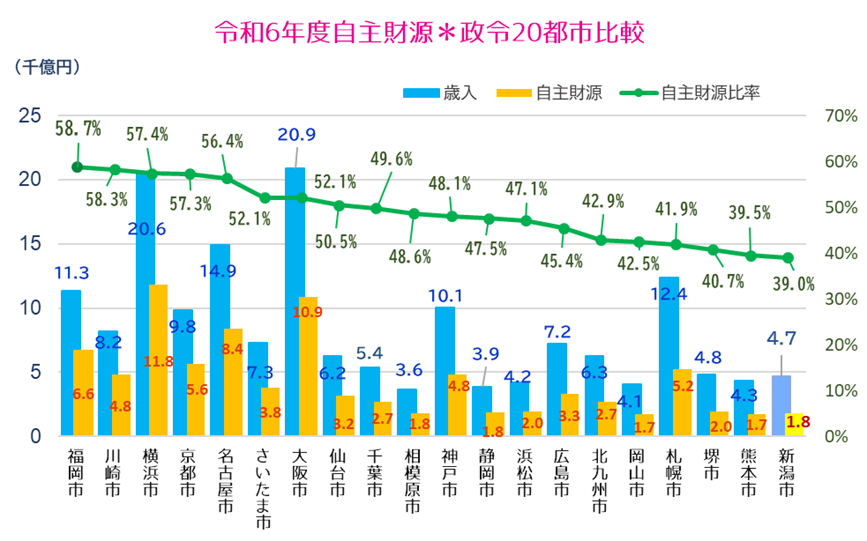

あれこれ政令指定20都市の財政比較です!

1、自主財源比率

自主財源とは、ざっくりと言うと、市が自力で得られる収入です。例えば、市民税や手数料、寄付金などが該当します。

新潟市の自主財源は、令和6年度では歳入のうちの約39%です。比率ののみならず、総額という点からみても、他の政令市に比べてどういう状況なのでしょうか?

歳入に占める自主財源の比率が多い都市ほど、グラフの左側に位置しています。新潟市は、前年度よりも自主財源比率を上げましたが、未だ自主財源比率が低い位置づけとなっています。

新潟市が、自主財源が少額であるのは、人口の規模によるものなのでしょうか。政令20都市の住民基本台帳に記載された人口を比較すると、人口は、右から5番目です。一方、札幌市や広島市は、新潟市よりも人口が多い都市ですが、自主財源比率はやや低めです。このように、必ずしも人口が少なめだから自主財源比率が低くなるとは限りませんので、比率を見る際には注意が必要です。

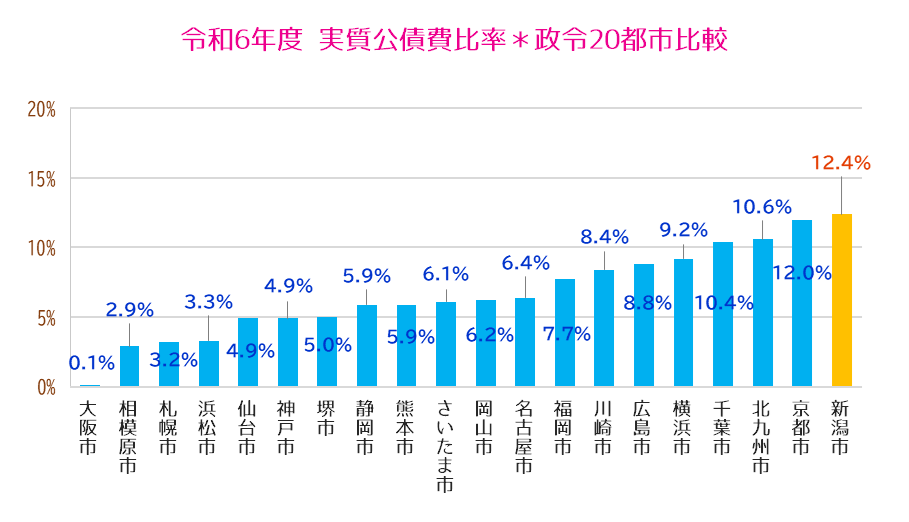

2、実質公債費比率

実質公債費率とは、公債(=借金)で収入をまかなっている状況をみる数値です。この数値は、少ないほど資金繰りが健全である状態を示します。

この比率は、財政の健全化判断の基準の1つとなる数値です。25%を超えると早期健全化が求められ、35%を超えると財政再生を図らなければならなくなります。早期健全化では、自治体が行う一般事業の一定の見直しを行うなどの制限があり、財政再生となると、公共事業さえも国の許可を得なければ実行できないほどの更なる制限が加わります。

かつては、より厳しい基準が適用され、財政の立て直し基準に該当する自治体が続出したことで、基準が少し緩和されたとも言われています。つまり、この基準は、ある程度の幅をもった基準だとも考えられるので、上限の数値に達していなければ余裕なのだと捉えるのは望ましくありません。

何だか面倒な話に聞こえますが、自治体は、この数値が大きくなりすぎないよう、チェックしながらの事業運営が必要だということです。

新潟市の実質公債費率は、令和元年度では10.5%でしたが、令和6年度では12.4%となりました。令和元年度以前は減少傾向にありましたが、令和以降は増加へと転じました。公債費は、借金の積み重ねの結果ですので、返済にはもちろん利子が付き、過去に借りた金額が大きいほど後に返済額が大きくなることとなります。

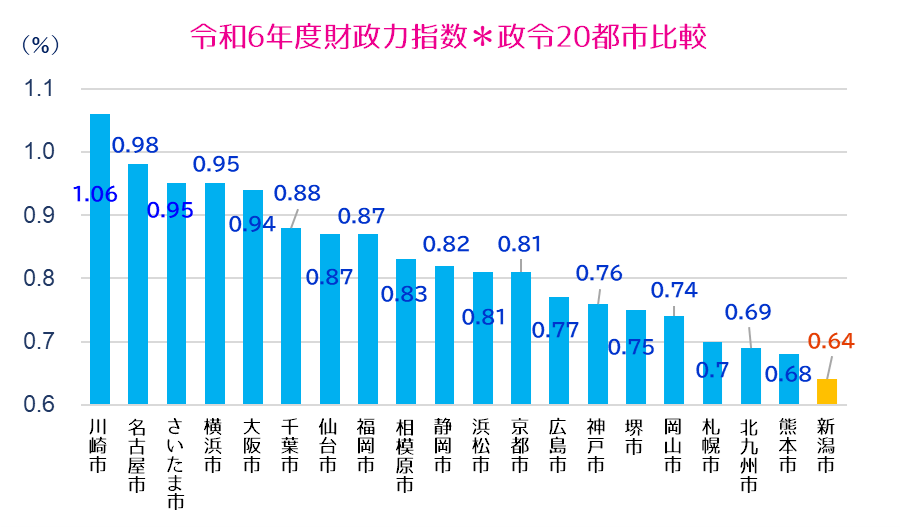

3、財政力指数

財政力指数とは、自治体の財政状況の良さを示す比率です。基準財政収入額を基準財政需要額で割った値の、過去3年間の平均した数値となります。財政力指数が1.0を上回れば地方交付税交付金が支給されない不交付団体となり、下回れば地方交付税交付金が支給されます。この交付金が無いという状態は、資金力があるという評価となります。この指数が大きいほど、財政力があるといえます。

都道府県及び市町村の令和6年度の財政力指数の平均は、0.49となっています。政令指定都市20都市の平均は、令和6年度は0.83であり、全国平均よりも高めの数値となっています。人口、法人ともに条件がそろいやすいとも言えます。

新潟市は、令和元年度は0.7、令和2年度では0.69、令和3年度には0.67、令和4年度では0.66、令和5年度は0.65、令和6年度は0.64という数値となり、政令20都市の平均に及ばず、財政力が低めな状況にあります。

※本ホームページで使用しているグラフのデータは、総務省が公開する地方公共団体の決算カード(普通会計)の内容をもとに作成しています。